المحتوى

- التعرض من الجيب

- احتياجات الرعاية الصحية

- الآثار المترتبة على حسابات التوفير الصحية

- التأمين الصحي برعاية صاحب العمل

- التأمين الصحي الفردي

- التأمين الصحي الذي ترعاه الحكومة

- كلمة من Verywell

التعرض من الجيب

تحتاج العائلات إلى النظر في إجمالي التعرض المباشر لأي خطة صحية أو خطط لديهم أو يفكرون فيها. فرض قانون الرعاية الميسرة (ACA) سقفًا أعلى على إجمالي التكاليف الشخصية (للعلاج داخل الشبكة للمزايا الصحية الأساسية) ، والتي يتم تعديلها للتضخم كل عام من قبل وزارة الصحة والخدمات الإنسانية.

في عام 2020 ، كان الحد الأعلى للتكاليف الشخصية هو 8150 دولارًا للفرد الواحد و 16300 دولارًا للعائلة (سترتفع هذه المبالغ إلى 8.550 دولارًا و 17100 دولارًا على التوالي في عام 2021). لكن حد الأسرة من الجيب ينطبق على بوليصة واحدة تغطي أفراد الأسرة.

إذا تم تقسيم الأسرة إلى خطط متعددة - بما في ذلك التأمين الذي يرعاه صاحب العمل ، أو تغطية السوق الفردية ، أو الرعاية الطبية - فإن حدود الأسرة التي يتم دفعها من الجيب يتم تطبيقها بشكل منفصل لكل بوليصة.

لذلك إذا اختارت العائلة أن يكون لها زوج واحد على خطة واحدة والزوج الآخر في خطة منفصلة مع أطفال الزوجين ، فسيكون لكل خطة حدها الخاص بها ، وقد يكون إجمالي التعرض أعلى مما سيكون عليه إذا كانت الأسرة بأكملها على خطة واحدة.

لاحظ أن برنامج Medicare الأصلي لا يحتوي على أي سقف للتكاليف من الجيب ، وهذا لم يتغير مع قانون الرعاية الميسرة ؛ يحتاج المسجلين في برنامج Medicare الأصلي إلى تغطية تكميلية - إما خطة Medigap أو تغطية من الحالي أو السابق صاحب العمل للحد من التكاليف من الجيب.

احتياجات الرعاية الصحية

إذا كان أحد الزوجين يتمتع بصحة جيدة والآخر يعاني من حالات طبية خطيرة ، فقد يكون أفضل قرار مالي هو وجود سياستين منفصلتين.

قد يختار الزوج الذي يتمتع بصحة جيدة خطة منخفضة التكلفة مع شبكة مزود أكثر تقييدًا وتعرضًا أعلى من الجيب ، في حين أن الزوج الذي يعاني من حالات طبية قد يرغب في خطة أعلى تكلفة لها شبكة مزودين أكثر اتساعًا وأقل تكلفة. -تكاليف الجيب.

لن يكون هذا هو الحال دائمًا ، خاصةً إذا كان لدى أحد الزوجين إمكانية الوصول إلى خطة عالية الجودة برعاية صاحب العمل والتي ستغطي كلاهما بعلاوة معقولة. ولكن بناءً على الظروف ، تجد بعض العائلات أنه من الحكمة اختيار خطط منفصلة بناءً على احتياجات طبية محددة.

الآثار المترتبة على حسابات التوفير الصحية

إذا كان لديك حساب توفير صحي (HSA) أو كنت مهتمًا بامتلاك حساب ، فأنت تريد أن تكون على دراية بالآثار المترتبة على وجود خطط تأمين صحي منفصلة.

يمكنك المساهمة بما يصل إلى 7،100 دولار في عام 2020 إذا كان لديك تغطية "عائلية" بموجب خطة صحية عالية الخصم مؤهلة من HSA (HDHP). تعني التغطية العائلية تغطية اثنين على الأقل من أفراد الأسرة بموجب الخطة (أي أي شيء آخر غير التغطية "الذاتية فقط" بموجب HDHP).

إذا كانت لديك خطة مؤهلة من HSA تكون بموجبها العضو الوحيد المؤمن عليه ، فإن حد مساهمة HSA في عام 2020 هو 3550 دولارًا. يمكنك أنت وزوجك الحصول على HSA منفصلة وخطط صحية قابلة للخصم عالية مؤهلة من HSA.

إذا كان أحدكم لديه خطة مؤهلة من HSA (مع عدم وجود أفراد عائلة إضافيين في الخطة) والآخر لديه خطة تأمين صحي غير مؤهلة من HSA ، فستقتصر مساهمة HSA على المبلغ الذاتي فقط.

التأمين الصحي برعاية صاحب العمل

ما يقرب من نصف الأمريكيين يحصلون على تأمينهم الصحي من خطة يرعاها صاحب العمل - إلى حد بعيد أكبر نوع فردي من التغطية.إذا كان كلا الزوجين يعمل لدى أرباب العمل الذين يقدمون تغطية ، فيمكن أن يكون كل منهما على خطته الخاصة.

إذا كان أصحاب العمل يقدمون تغطية للزوجين ، فيمكن للزوجين أن يقرروا ما إذا كان من المنطقي أن يكون لديهم خططهم الخاصة ، أو إضافة أحد الزوجين إلى الخطة التي يرعاها صاحب العمل الآخر. هناك العديد من الأشياء التي يجب وضعها في الاعتبار عند تحديد أفضل مسار للعمل.

التغطية الزوجية غير مطلوبة

أرباب العمل غير مطالبين بتقديم تغطية للأزواج. يتطلب قانون الرعاية الميسرة من أصحاب العمل الكبار (50 عاملاً أو أكثر) تقديم تغطية لموظفيهم بدوام كامل وأطفالهم المعالين. لكن ليس هناك شرط أن يقدم أصحاب العمل تغطية لأزواج الموظفين.

ومع ذلك ، فإن غالبية أصحاب العمل الذين يقدمون التغطية يسمحون للأزواج بالتسجيل في الخطة. يقدم بعض أصحاب العمل تغطية للزوج فقط إذا لم يكن للزوج حق الوصول إلى الخطة التي يرعاها صاحب العمل.

خلل عائلي

بموجب ACA ، يجب اعتبار التغطية التي يقدمها أصحاب العمل الكبار لموظفيهم بدوام كامل ميسورة التكلفة ، وإلا سيواجه صاحب العمل إمكانية فرض عقوبات مالية. لكن تحديد القدرة على تحمل التكاليف يعتمد على تكلفة علاوة الموظف ، بغض النظر عن تكلفة إضافة المعالين أو الزوج إلى الخطة.

يُعرف هذا باسم خلل الأسرة ، وينتج عنه أن تواجه بعض العائلات تكاليف كبيرة لإضافة الأسرة إلى الخطة التي يرعاها صاحب العمل ، ولكنها أيضًا غير مؤهلة للحصول على إعانات في الصرف.

غالبًا ما يتحمل أرباب العمل التكاليف

لكن العديد من أرباب العمل فعل دفع نصيب الأسد من تكلفة إضافة أفراد العائلة ، على الرغم من أنهم غير مطالبين بذلك. في عام 2019 ، بلغ متوسط إجمالي أقساط التأمين للتغطية الأسرية بموجب الخطط التي يرعاها صاحب العمل 20،576 دولارًا أمريكيًا ، ودفع أرباب العمل في المتوسط ما يقرب من 71 ٪ من إجمالي التكلفة.

لكن المبلغ الذي دفعه أرباب العمل يختلف اختلافًا كبيرًا حسب حجم المنظمة ؛ من غير المرجح أن تدفع الشركات الصغيرة جزءًا كبيرًا من قسط التأمين لإضافة المعالين والأزواج إلى تغطية موظفيها.

رسوم إضافية

يضيف بعض أرباب العمل رسومًا إضافية إلى أقساط الأزواج إذا كان للزوج خيار التغطية في مكان عمله. إذا قام صاحب العمل بذلك ، فسيلزم أخذ التكلفة الإجمالية في الاعتبار عند ضغط الأرقام لمعرفة ما إذا كان من الأفضل أن يكون كلا الزوجين على نفس الخطة ، أو أن يستخدم كل زوج خطة برعاية صاحب العمل الخاصة به.

تعويضات إضافية

على العكس من ذلك ، في عام 2018 ، قدم حوالي 13٪ من أصحاب العمل تعويضات إضافية لموظفيهم الذين التحقوا بخطة الزوج بدلاً من التسجيل في الخطة التي يرعاها صاحب العمل.

هذه هي الأسئلة التي سترغب في معالجتها مع قسم الموارد البشرية خلال فترة التسجيل الأولية في خطتك الصحية وفترة التسجيل السنوية المفتوحة. كلما فهمت موقف صاحب العمل الخاص بك فيما يتعلق بالتغطية الزوجية (ومنصب صاحب العمل الخاص بزوجتك / زوجتك) ، ستكون أفضل استعدادًا لاتخاذ القرار.

التأمين الصحي الفردي

إذا اشتريت تأمينًا صحيًا خاصًا بك ، إما من خلال تبادل التأمين الصحي (المعروف أيضًا باسم سوق التأمين الصحي) أو خارج البورصة ، فأنت في ما يُعرف بالسوق الفردي. لديك خيار وضع الزوجين في خطة واحدة أو اختيار خطتين مختلفتين.

يمكنك اختيار خطط منفصلة حتى إذا كنت تسجل في البورصة بإعانات متميزة. للتأهل للحصول على إعانات ، يجب على المسجلين المتزوجين تقديم إقرار ضريبي مشترك ، لكن لا يتعين عليهم أن يكونوا في نفس خطة التأمين الصحي. سيقوم التبادل بحساب إجمالي مبلغ الدعم الخاص بك بناءً على دخل أسرتك وتطبيقه على السياسات التي تحددها.

ستقوم بتسوية الإعانات في إقرارك الضريبي بالطريقة نفسها التي ستوفق بها إذا كان لديك بوليصة واحدة تغطي عائلتك ، وسيكون إجمالي مبلغ الدعم الذي تتلقاه هو نفسه إذا كنتما معًا في خطة واحدة (المبلغ الذي تدفعه ومع ذلك ، فإن الأقساط ستكون مختلفة ، لأن التكلفة الإجمالية للدعم المسبق للخطتين من المرجح أن تكون مختلفة عن التكلفة الإجمالية للدعم المسبق لكي يكون كلا الزوجين في خطة واحدة).

يمكنك أيضًا اختيار أن يحصل أحد الزوجين على خطة عند الصرف والآخر على خطة خارج البورصة. قد يكون هذا شيئًا يجب مراعاته ، على سبيل المثال ، إذا كان أحد الزوجين يتلقى علاجًا طبيًا من مقدمي الخدمات الذين هم فقط داخل الشبكة مع شركات النقل خارج التبادل.

لكن ضع في اعتبارك أنه لا توجد إعانات متاحة خارج البورصة ، وبالتالي فإن الزوج الذي لديه خطة خارج البورصة سيدفع السعر الكامل للتغطية.

وعلى الرغم من أن الزوج الذي يتمتع بتغطية الصرف لا يزال مؤهلاً للحصول على إعانات استنادًا إلى إجمالي دخل الأسرة وعدد الأشخاص في الأسرة ، فقد يكون إجمالي مبلغ الدعم أقل بكثير مما كان يمكن أن يكون عليه إذا كان كلا الزوجين قد سجل في خطة تبادل.

إذا كان أحد الزوجين لديه حق الوصول إلى خطة برعاية صاحب العمل ميسورة التكلفة والزوج الآخر مؤهل للإضافة إلى تلك الخطة ولكنه اختار شراء خطة سوق فردية بدلاً من ذلك ، فلا توجد إعانات مدفوعة متاحة لتعويض تكلفة الخطة الفردية.

هذا لأن الإعانات غير متاحة للأشخاص الذين لديهم إمكانية الوصول إلى تغطية برعاية صاحب العمل بأسعار معقولة ، ويعتمد تحديد القدرة على تحمل التكاليف على تكلفة تغطية الموظف فقط - بغض النظر عن تكلفة إضافة أفراد الأسرة.

كيف تتغير إعانات ACA مع التغيرات في حجم الأسرةالتأمين الصحي الذي ترعاه الحكومة

في بعض الحالات ، قد يكون أحد الزوجين مؤهلاً للحصول على التأمين الصحي الذي ترعاه الحكومة ، بينما الآخر غير مؤهل. تتضمن بعض الأمثلة ما يلي:

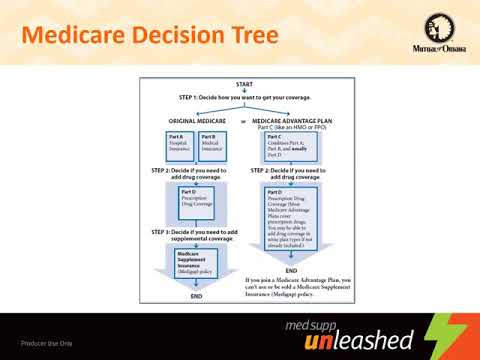

- يبلغ أحد الزوجين 65 عامًا ويصبح مؤهلاً للحصول على برنامج Medicare ، بينما لا يزال الآخر أصغر من 65 عامًا. حتى عندما يكون الزوجان مؤهلين للحصول على Medicare ، تكون جميع تغطية Medicare فردية وليس عائلية. سيكون لكل زوج تغطية منفصلة بموجب برنامج Medicare ، وإذا أرادوا تغطية تكميلية (إما عن طريق خطة Medicare Advantage التي تحل محل برنامج Medicare الأصلي ، أو Medigap و Medicare Part D لتكملة برنامج Medicare الأصلي) ، فسيكون لكل زوج سياسة خاصة به.

- يتم تعطيل أحد الزوجين ويتأهل للحصول على Medicaid أو Medicare ، بينما يكون الآخر قادرًا على العمل.

- قد تكون المرأة الحامل مؤهلة للحصول على Medicaid أو CHIP (تختلف الإرشادات حسب الولاية) ، بينما لا يتأهل زوجها.

- يبلغ أحد الزوجين 65 عامًا ويصبح مؤهلاً للحصول على برنامج Medicare ، بينما لا يزال الآخر أصغر من 65 عامًا. حتى عندما يكون الزوجان مؤهلين للحصول على Medicare ، تكون جميع تغطية Medicare فردية وليست عائلية.

سيكون لكل زوج تغطية منفصلة بموجب برنامج Medicare ، وإذا أرادوا تغطية تكميلية (إما عن طريق خطة Medicare Advantage التي تحل محل برنامج Medicare الأصلي ، أو Medigap و Medicare Part D لتكملة برنامج Medicare الأصلي) ، فسيكون لكل زوج سياسة خاصة به.

عندما يكون أحد الزوجين مؤهلاً للحصول على تأمين صحي برعاية الحكومة ، يمكن للآخر الاستمرار في الحصول على تأمين صحي خاص. قد يتغير هذا النوع من المواقف بمرور الوقت.

على سبيل المثال ، قد لا تكون المرأة الحامل مؤهلة للحصول على Medicaid أو CHIP بعد ولادة الطفل ، وقد تحتاج إلى العودة إلى خطة التأمين الصحي الخاصة في تلك المرحلة.

كلمة من Verywell

لا يوجد مقاس واحد يناسب الجميع من حيث ما إذا كان يجب أن يكون الزوجان على نفس خطة التأمين الصحي. في بعض الحالات ، لا يتمكنون من الوصول إلى نفس الخطط ، وفي حالات أخرى ، من المفيد أن يكون لديهم خطط منفصلة ، لأسباب متنوعة.

- شارك

- يواجه

- البريد الإلكتروني

- نص